一、一周热点回顾

1、6月27日,国内载货量最大木材船“金冠”轮顺利完货离泊,在港卸货期间山东港口日照港三公司连续三天刷新作业纪录单班次,最高卸货量达10037方,昼夜最高作业量达16871方均创历史新高。

2、目前,全民时代(北京)国际物流有限公司每月有6至10列“粮食班列”、10至15列“木材班列”经阿拉山口入境,运抵重庆、浙江、安徽等省市。

3、山东港口日照港是全国沿海最大木材进口港,拥有木材专用泊位6个、木材堆场1500余亩,一次性存储能力超过100万方,并在岚山港区建成木材检验检疫除害处理区,年处理能力100多万方

4、7月1日夜间开始,受台风“暹芭”影响,我国华南地区及其南部海域将有较大风雨影响。今天,海南岛、广东南部、广西东南部、福建南部沿海以及辽宁东部和南部、山东半岛、江苏北部、四川盆地中部等地部分地区有大到暴雨,其中,海南岛大部和广东南部沿海的部分地区有大暴雨。

5、广西崇左山圩产业园紧抓广西打造万亿元绿色林业产业重大机遇,推动林业产业由粗放经营向绿色高端升级转型。今年1—5月,园区完成产值61.5亿元。目前,山圩产业园已引进板材深加工及其配套企业221家,其中投产企业130家,规上企业80家。

二、木方市场周度回顾

从全国云杉价格来看本周震荡偏强运行,3m云杉均价报1966.67元/方,较上周下跌20元/方。从走势来看,若弱需求持续背景下,头部厂家持续下调价格,降幅较上一期扩大,木方价格徘徊于低位区间。

短期来看,本周价格表现跌势,均价跌幅在6至30元/方,具体来看:

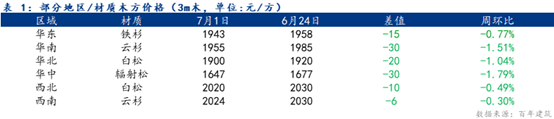

华南地区本期降幅增大,现主流3m云杉均价报1955元/方,环比下跌30元/方;华中地区现主流3m辐射松均价报1647元/方,环比下跌30元/方;华北地区主流3m白松均价报1900元/方,环比下跌20元/方;华东地区现主流3m铁杉均价报1943元/方,环比下跌15元/方;西北地区主流3m白松均价报2020元/方,环比下跌10元/方;西南地区现主流3m云杉均价报2024元/方,环比下跌6元/方。

三、木方成本利润分析

1、木材期货低位反弹

期货数日走空下,月底收盘价开始大于开盘价,6月底,木材期货收盘价报667.7USD,开盘价报644.8USD,市场实际涨价预期拉动价格上扬,收盘价环比上月涨2.17个点,主要由于木材期货价已近低位,当下低价交投意愿显现,投资者进场锁定利润以促远期交割,价格开始小幅回稳,后期或滞后传导到国内市场。

2、汇率

美联储加息背景下,美元走强或为主趋势,一方面加息抑制通胀下,原木价格或有下行,但同期货币市场变动频繁,周期性表现较强,但另一方面在原木原木供应缩减事实下,汇率调整力度有限。

四、木方供需分析

1、供应较为分化

整体供应维持低位,各材质受需求调整均有缩减,具体来看,夏季辐射松品质较其他材质下滑周期短,性价比较低,整体供应稍云杉、樟子松、铁杉略多,但也低于去年同期,云杉补库难度增大部分地区价格小幅回稳。

2、需求维持低位

在房产周期性调整背景下,基建、房建投资放缓,新项目开工受限,老项目资金回款难度略增。从二者来看,基建需求略好于房建需求,前期由于梅雨、中高考施工需求稍有延后,月底华南、西南部分项目小幅赶工。

五、木方后市观点

1、成本刚性或存

实际来看,原木成本在高位油价以及国外人工收缩下整体较以往抬升,现期北半球迎来高温雨季,夏季山火、雨水都会在不同程度收紧产出,同时国外码头罢工、港口拥堵,木材供应链稍有阻碍,仓储、接货周期拉长,综合成本在短期依旧刚性。

2、供需呈现双弱

整体来看,受限于房产投资资金缩量及夏季高温多雨,木方储存、开料难度增大,需求或随之压制;同时从供应端来看高位油价下东南部港口和西北部内陆原木分流情况表现差异加大,木方市场价价差扩大。

综上所述,短期木方价格表现僵持,预期需求回稳调整价格或需时间过渡。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。